Jubilación

¿Se puede llegar a un acuerdo con la Seguridad Social para cobrar el 100% de la pensión?

Los trabajadores que se hayan quedado en el paro pocos años antes de retirarse pueden abonar las cotizaciones que les faltan para acceder a la pensión de jubilación completa

Jubilarse cobrando la totalidad de la pensión es uno de los principales propósitos de los trabajadores cuando se acercan los últimos años de su vida laboral. Sin embargo, no todos los empleados alcanzan esta meta, ya que muchos se topan con un bache infranqueable en el camino: un despido a poco años de jubilarse. En circunstancias como el desempleo, la Seguridad Social permite firmar unos convenios especiales por los que el propio trabajador puede abonar las cuotas que le queden pendientes hasta el momento de jubilarse para evitar que su prestación disminuya. Esta puede ser una buena alternativa para retirarse con el 100% de la pensión incluso cuando no se ha trabajado los años previos al retiro profesional. No obstante, cada interesado deberá analizar la idoneidad de esta medida para su caso, ya que esta elección tiene un coste que puede no estar al alcance de todos los bolsillos si se queda sin trabajo varios años antes del momento de retirarse.

¿Cuánto hace falta cotizar para cobrar el 100% de la jubilación?

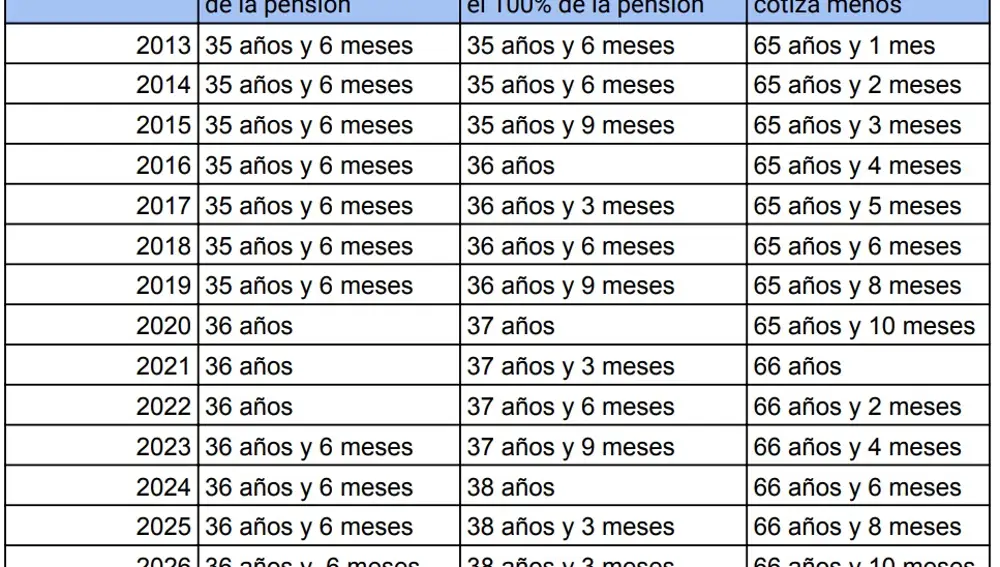

La edad legal de jubilación ordinaria aumenta año tras año, durante un periodo transitorio que comenzó en 2013 y terminará en 2027. En 2022 la edad legal de jubilación ordinaria es de 66 años y 2 meses en el caso de que se acrediten menos de 37 años y 6 meses de cotizaciones. En cambio, los trabajadores que hayan cotizado 37 años y 6 meses o más, en 2022 pueden jubilarse con 65 años. En 2023, la edad legal de jubilación ordinaria serán los 66 años y 4 meses en el caso de que se acrediten menos de 37 años y 9 meses de cotizaciones. En cambio, para los trabajadores que hayan cotizado 37 años y 9 meses o más, en 2023 podrá jubilarse con 65 años.

Los tramos de cotización necesaria para jubilarse con el 100% de la pensión a la edad ordinaria son los siguientes: de 2013 a 2019 son necesarios 35 años y 6 meses cotizados; de 2020 a 2022, 36 años; de 2023 a 2026, 36 años y 6 meses y a partir de 2027, 37 años. Para los que quieran jubilarse a los 65 años cobrando la pensión máxima, deberán haber cotizado una cantidad mayor de años. En concreto: en 2021, 37 años y 6 meses o más; en 2023, 37 años y 9 meses o más; en 2024, 38 o más años; en 2025, 38 años y 3 meses o más; en 2026, 38 años y 3 meses o más; y en 2027, 38 años y 6 meses o más. En la siguiente tabla se pueden consultar todos estos datos.

¿Qué es un convenio especial con la Seguridad Social?

Es un acuerdo suscrito voluntariamente por los trabajadores con la Seguridad Social para poder generar, mantener o ampliar el derecho a prestaciones de la Seguridad Social. El trabajador tiene en estos casos la obligación de pagar las cuotas a la Seguridad Social.

¿Cuál es su utilidad en el caso de ser despedido poco antes de jubilarse?

El convenio Especial con la Seguridad Social (CESS) sirve para que el contribuyente aporte las cotizaciones que le faltan para poder acceder a la pensión de jubilación (por ejemplo, si pierde el derecho al despedirle antes de los 50 años sin que luego se reincorpore al mercado laboral) o para mantener la pensión que le hubiera correspondido si hubiera seguido trabajando hasta la edad ordinaria de jubilación, por ejemplo, en lugar de ser despido entre los 50 y los 60 años. Firmando el convenio, pese a estar en el paro, los años que pague las cotizaciones a la Seguridad Social contarán como años trabajados. Además, estas cotizaciones también se pueden computar para alcanzar las condiciones demandadas para el acceso a la jubilación anticipada involuntaria (33 años como mínimo de cotización) o voluntaria (35 años como mínimo de cotización).

¿Qué tipos de convenios existen?

Al margen de la regulación general, hay una serie de convenios especiales diseñados para supuestos concretos como:

-El convenio especial de trabajadores que reduzcan la jornada por cuidado de un menor, dependiente con minusvalía o familiar.

-El convenio especial de trabajadores contratados a tiempo parcial.

-El convenio especial de trabajadores perceptores del subsidio de desempleo para mayores de 52 años.

-El convenio especial durante la situación de alta especial como consecuencia de huelga legal o cierre patronal.

-El convenio especial para trabajadores que cesen en las prestaciones de servicios o actividades.

-El convenio especial de cuidadores no profesionales de personas en situación de dependencia.

¿Quién puede suscribirlos?

Hay varios supuestos. En general, los convenios especiales los suscriben:

-Los trabajadores que causen baja en la Seguridad Social.

-Aquellos que sean contratados con remuneraciones inferiores a las cobraban en el último año.

-Aquellos que dejen de cobrar el paro.

-Los trabajadores o asimilados en situación de pluriempleo o de pluriactividad que cesen en alguna de las actividades por cuenta ajena o propia.

-Los trabajadores por cuenta ajena indefinidos y los trabajadores por cuenta propia incluidos en el Sistema de la Seguridad Social, siempre que continúen en situación de alta, tengan 65 o más años y 35 o más de cotización efectiva.

-Los pensionistas que hayan sido declarados inválidos parciales.

-Los trabajadores a los que se les haya denegado la pensión.

-Los pensionistas de incapacidad permanente o jubilación, a quienes se anule su pensión en virtud de sentencia firme.

Para todos ellos, es requisito imprescindible tener cubierto un periodo mínimo de cotización de 1.080 días en los 12 años anteriores a su baja en la Seguridad Social. Además, hay que tener en cuenta que el plazo para realizar el convenio es de un año desde el momento en el que el trabajador causó baja en la Seguridad Social o finalizó su prestación por desempleo.

¿Cuánto se puede cotizar?

Al suscribir el convenio, el interesado puede elegir entre las siguientes bases de cotización:

– La base máxima del grupo de cotización correspondiente a la categoría profesional en la que estuviera dado de alta, siempre que hubiera cotizado por ella al menos 24 meses en los últimos 5 años.

– La media de la base por la que se hubiera venido cotizando en los últimos 12 meses.

– La base mínima de cotización vigente.

– Se puede optar por una base de cotización que esté comprendida entre las anteriores.

A la base de cotización se le aplicará un coeficiente del 0,94. La cuota se ingresa dentro del mes natural siguiente al que la misma cuota esté referida, salvo que el último régimen en el que se ha estado dado de alta sea el de autónomos. En ese caso, la cuota se ingresa dentro del mismo mes. El ingreso se efectúa en la entidad financiera colaboradora, a través del documento de cotización TC – 1/50.

¿Cuándo dejan de tener efecto? Suspensión y extinción

El convenio quedará suspendido en los periodos de actividad del trabajador. Se extingue si el interesado encuentra un empleo en el régimen de Seguridad Social en el que haya suscrito el convenio. También se extingue si adquiere la condición de jubilado o pensiones por incapacidad permanente. Otras causas de extinción son la falta de abono de las cuotas durante tres meses o por decisión del interesado, comunicada por escrito a la Dirección Provincial de la Tesorería.

✕

Accede a tu cuenta para comentar