Anuario 2022

Vivienda: se acabó la fiesta del euríbor

La subida de tipos dispara 300 euros la hipoteca media y anticipa un 2023 de contención de precios y ventas

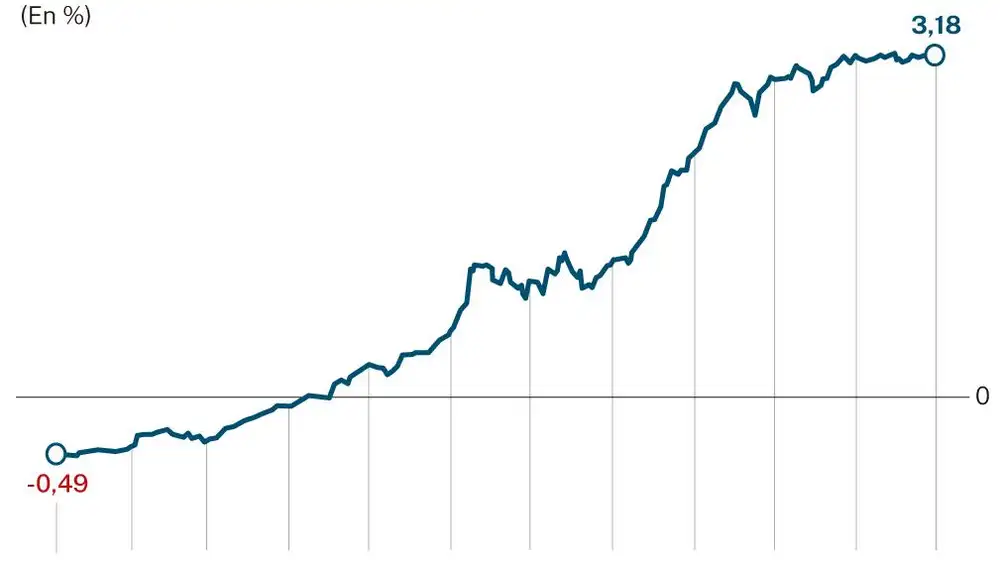

Los días de vino y rosas del euríbor han tocado a su fin en 2022. El indicador al que están referenciadas la mayoría de las hipotecas en España empezó a subir en febrero tras años en terreno negativo y, desde entonces, no ha frenado. En la actualidad, ya transita en las inmediaciones del 3% mensual, nivel al que encarecerá un 50% aquellos préstamos formalizados el pasado año, según los cálculos de HelpMyCash, si bien Fotocasa cree que, en algunos casos, llegará al 60%. Para una hipoteca media de 180.000 euros a 25 años, la subida es de 300 euros al mes, lo que equivale a 3.600 euros al año.

El avance del euríbor es una consecuencia más de la nueva política de tipos de interés puesta en marcha por el Banco Central Europeo (BCE). En su intento de frenar la espiral inflacionista que golpea la economía europea, el eurobanco ha subido en cuatro ocasiones el precio oficial del dinero desde el pasado verano, hasta situarlo en el 2,5%. Unos incrementos que han tenido su reflejo en el euríbor. Al tener que pagar más los bancos por financiarse a través del BCE, aplican un tipo de interés más alto sobre los préstamos que se conceden «entre ellos», provocando la subida del euríbor, que mide precisamente este coste entre entidades.

Esta misma subida de tipos no sólo ha encarecido en 2022 el coste de las hipotecas ya firmadas en años precedentes, sino de las nuevas suscritas este mismo ejercicio. El tipo de interés medio de los préstamos para vivienda firmados en octubre escaló hasta el 2,66%, el más alto en ocho años. Además, se ha vivido un frenesí por el tipo fijo –más caro, pero blindado ante los vaivenes del euríbor–, tanto en subrogaciones –cambios de variable a fijo– como en nuevos préstamos hipotecarios.

Por paradójico que parezca, este mismo encarecimiento de la financiación ha provocado quelas ventas hayan mantenido a finales de año el brío con el que arrancaron el ejercicio. Mientras que en agosto crecieron más del 15%, en septiembre lo hicieron un 6,9%, en lo que constituyó su mejor registro en este mes en 15 años. Con la financiación al alza, aquellos que quieren comprar vivienda han tratado de adelantarse para evitar precisamente más costes.

Corrección

Pero esta frenética actividad compradora tiene, a decir de los expertos, fecha de caducidad en 2023. Como aseguraba María Matos, portavoz de Fotocasa, al explicar los datos de ventas de agosto, «la inflación desbocada que estamos viviendo poco a poco va a empezar a hacer mella en el bolsillo de los hogares y la capacidad de ahorro se va a ver mermada. Esto puede hacer que, a la larga, los españoles no puedan ahorrar tanto para la compra de vivienda y que por lo tanto se frene la compraventa de inmuebles», según advertía. Desde la Fundación de Cajas de Ahorros (Funcas) consideran que el mercado se moderará a medida que las condiciones de financiación se endurezcan y el esfuerzo financiero de las familias –ya ligeramente por encima de la media histórica– se incremente.

Las ventas no parecen lo único que apunta a una ralentización. El Banco de España, en su Informe de Estabilidad Financiera de otoño, señalaba que el incremento de los precios había perdido fuste en el segundo trimestre del año, algo que han reflejado también las estadísticas más recientes. Aunque tanto el INE (7,6%) como Tinsa (9,1%) constatan subidas respecto al año pasado, sus informes también apuntan a que los valores apenas varían respecto a los de meses pasados. CaixaBank Research, de hecho, ya habla de congelación de los precios de tasación en el tercer trimestre. En este sentido, a corto y medio plazo, el Banco de España cree que podría intensificarse esta desaceleración de los precios. Solvia calcula que en 2023 los repuntes de precios irán no más allá de un 1,5% o un 2,5% tras apuntar un avance testimonial (0,1%) en los precios del tercer trimestre respecto de los del periodo precedente.

✕

Accede a tu cuenta para comentar

Experiencias en el extranjero