Vivienda

Sin escapatoria: comprar un piso ya es tan caro como alquilarlo

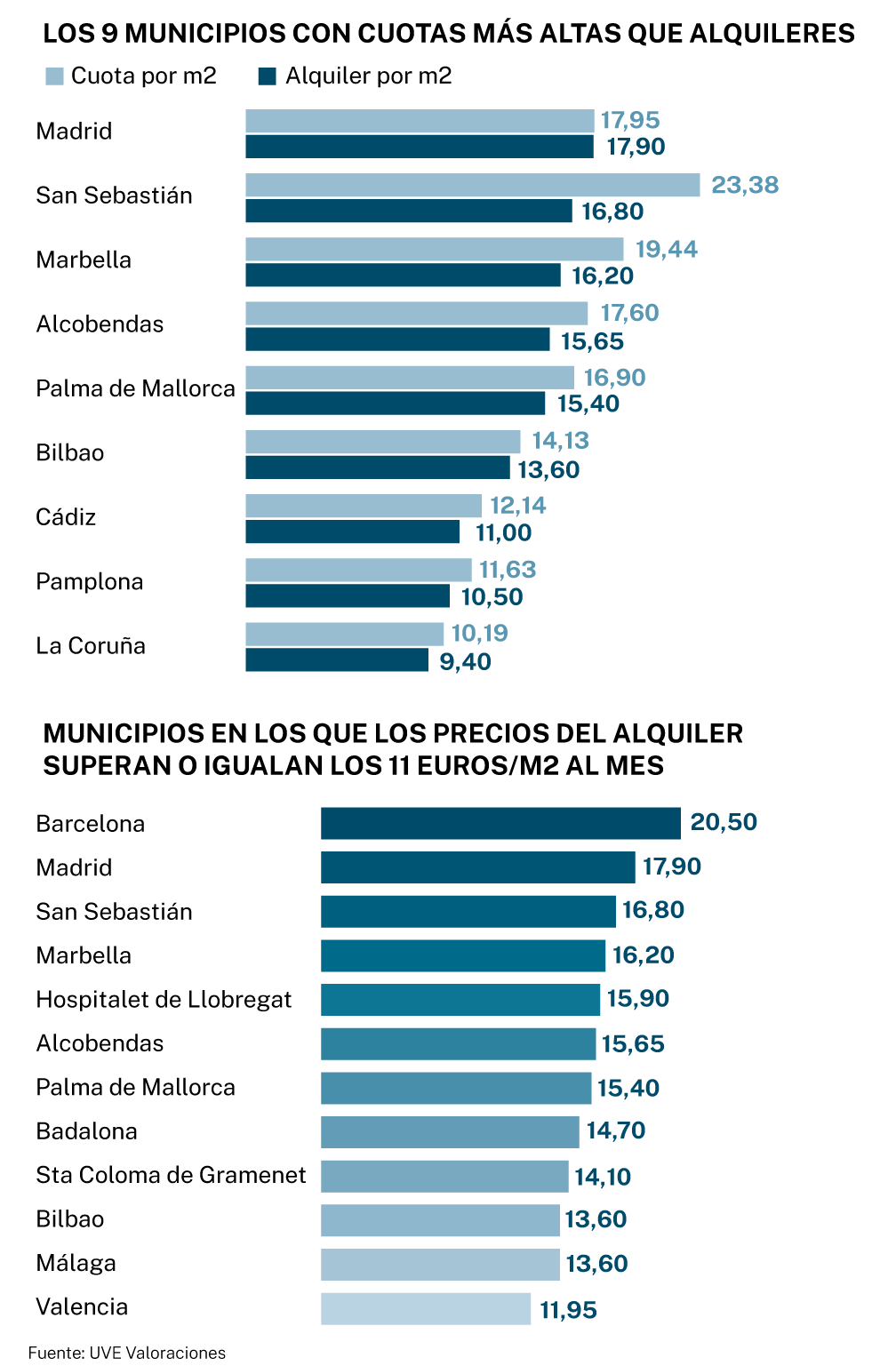

En nueve ciudades las cuotas hipotecarias superan a los alquileres. Se han disparado por la subida de tipos y el alza de los precios de venta. En San Sebastián la cuota de una vivienda de 80 m2 asciende a 1.870,4 euros, mientras que el alquiler cuesta 1.344 euros

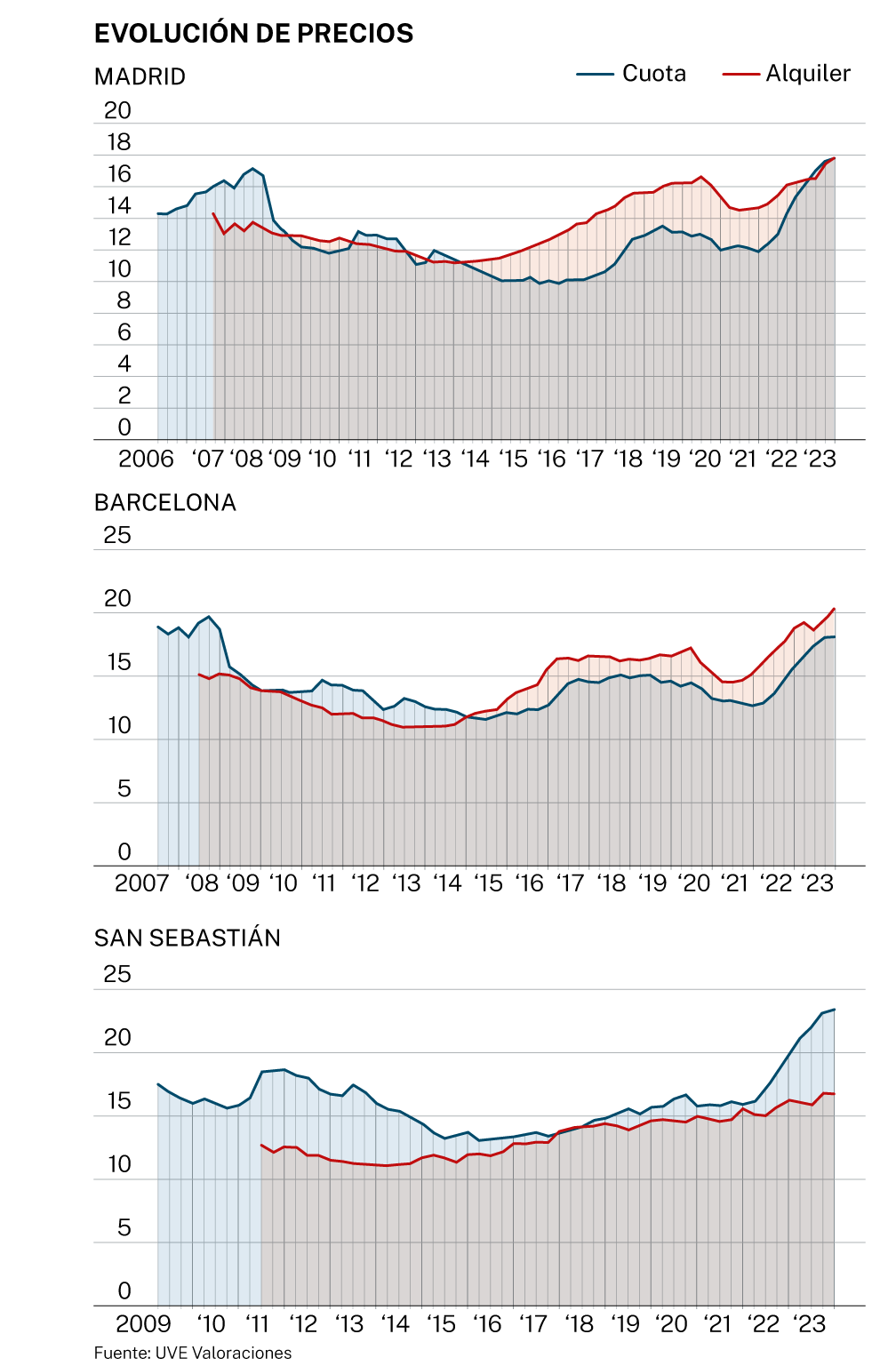

Inflación persistente, pérdida de poder adquisitivo, agotamiento del ahorro, subidas de tipos y economía amenazada por la inestabilidad geopolítica. Estos eran los ingredientes de la receta perfecta para que los precios de la vivienda cayeran en 2023, pero en la práctica la dificultad para comprar siguió creciendo hasta convertirse en una opción casi tan inviable como el alquiler. De hecho, según un estudio realizado por UVE Valoraciones, a finales del año pasado, la cuota hipotecaria superó a la cuota del alquiler en nueve municipios de los 63 analizados: San Sebastián, Marbella, Alcobendas, Pamplona, Cádiz, Palma de Mallorca, La Coruña, Bilbao y Madrid. Además, en 44 municipios (70% del total) la cuota hipotecaria supuso más del 75% del alquiler.

El porcentaje de municipios con cuotas superiores a los alquileres ha aumentado respecto a 2022. Entonces, sólo en 11 municipios de los 110 estudiados los alquileres eran superiores a las cuotas correspondientes durante ese último año. Estos eran San Sebastián, (Getxo), Alcobendas, Palma de Mallorca, (Sant Cugat del Vallès), (Pozuelo de Alarcón), Marbella, (Majadahonda), La Coruña, (Rivas-Vaciamadrid) y Pamplona. Entre paréntesis están los municipios de menos de 100.000 habitantes. Ahora repiten todos los que tenían población superior a 100.000 habitantes y se añaden Cádiz, Bilbao y Madrid. También aumenta la tasa de municipios donde la hipoteca supone más del 75% del alquiler. En 2022, sólo se daba esta situación en el 64% de los municipios analizados.

Así, de los 63 municipios con mayor población de España, en San Sebastián la cuota hipotecaria de una vivienda de 80 metros cuadrados asciende a 1.870,4 euros (23,38 euros por m2), mientras que el alquiler de un inmueble del mismo tamaño cuesta 1.344 euros, es decir, 526,40 euros menos. En Marbella, la cuota asciende a 19,44 euros por m2 (1.555,2 euros para un piso), mientras que el alquiler cuesta 16,20 euros (1.296 euros) y en Alcobendas la cuota de una vivienda media se eleva a 1.408 euros (17,6 euros por m2), mientras que la mensualidad de un alquiler ronda los 1.252 euros (15,65 euros por m2).

Estos cambios en la relación entre las cuotas hipotecarias y los alquileres se deben a la evolución dispar de los arrendamientos y al mayor coste de comprar, tanto por el alza de los precios de venta como por las mayores cuotas a causa de la subida de tipos. No obstante, «que las cuotas hipotecarias sean superiores a los alquileres no implica que sea mejor alquilar que comprar en el largo plazo», asegura Germán Pérez Barrio, presidente de presidente de UVE Valoraciones. «En nuestros cálculos, sólo en San Sebastián es claramente preferible alquilar frente a la compra incluso a largo plazo; el equilibrio entre comprar y alquilar se alcanza cuando las cuotas son cerca del 35% superiores a los alquileres», añade.

«Aunque la comparación entre cuotas hipotecarias y alquileres pueda ser favorable a la compra de la vivienda, no hay que olvidar que el principal obstáculo para quien compra por vez primera es la necesidad de tener ahorrado el equivalente al 28%-32% del precio de compra de la vivienda para hacer frente a la parte no financiada por las entidades financieras, el 20%, y los impuestos y gastos asociados a la compra, que son entre el 8% y el 12% dependiendo de la zona. Este es el principal obstáculo para los jóvenes», matiza el presidente de UVE Valoraciones. En este sentido, sólo el 16% de los jóvenes españoles de entre 16 y 29 años están emancipados porque alquilar se come el 90% de su sueldo y para comprar necesitan un ahorro que supone 3,7 veces su salario anual, según datos recientes del Consejo de la Juventud de España y de la Fundación BBVA y el Ivie.

Según un estudio realizado por Idealista en base a los datos del cuarto trimestre de 2023, el porcentaje de los ingresos del hogar necesario para afrontar el alquiler de una vivienda de dos habitaciones, conocido como tasa de esfuerzo, creció del 30% al 33% de media en el último año, por encima del máximo recomendado por los expertos para evitar sobreendeudarse, mientras que el esfuerzo en el caso de la compra se elevó en mayor medida, del 18% al 22%. No obstante, ya hay ciudades donde el alquiler o la hipoteca se comen casi la mitad del sueldo. En concreto, la cuota hipotecaria en Palma de Mallorca supone el 46% del salario y el alquiler se lleva el 44% del sueldo en Barcelona.

Para 2024, «las perspectivas en el caso del alquiler son negativas, no solo en lo referente al precio sino que de mantenerse (o endurecerse como en el caso de Cataluña) las políticas de vivienda no se conseguirá revertir el proceso de pérdida de oferta, lo que aumentará las dificultades de las familias para acceder a una vivienda en alquiler», advierte Francisco Iñareta, portavoz de Idealista. En el caso de la compra de vivienda, el portal ve posible que la anunciada reducción de tipos por parte del Banco Central Europeo (BCE) en el tercer trimestre de este año «consiga abaratar ligeramente el coste de financiación, lo que supondría una reducción del esfuerzo si no se incrementa con fuerza la demanda y tensiona al alza los precios».

✕

Accede a tu cuenta para comentar