Crisis

El dragón se debilita: quiebras, deuda y paro frenan a China

El régimen admite una recuperación «tortuosa» después de entrar en deflación.

La tasa de desempleo juvenil alcanza un récord del 21,3% y la deuda local podría llegar a los 9.000 millones de dólares

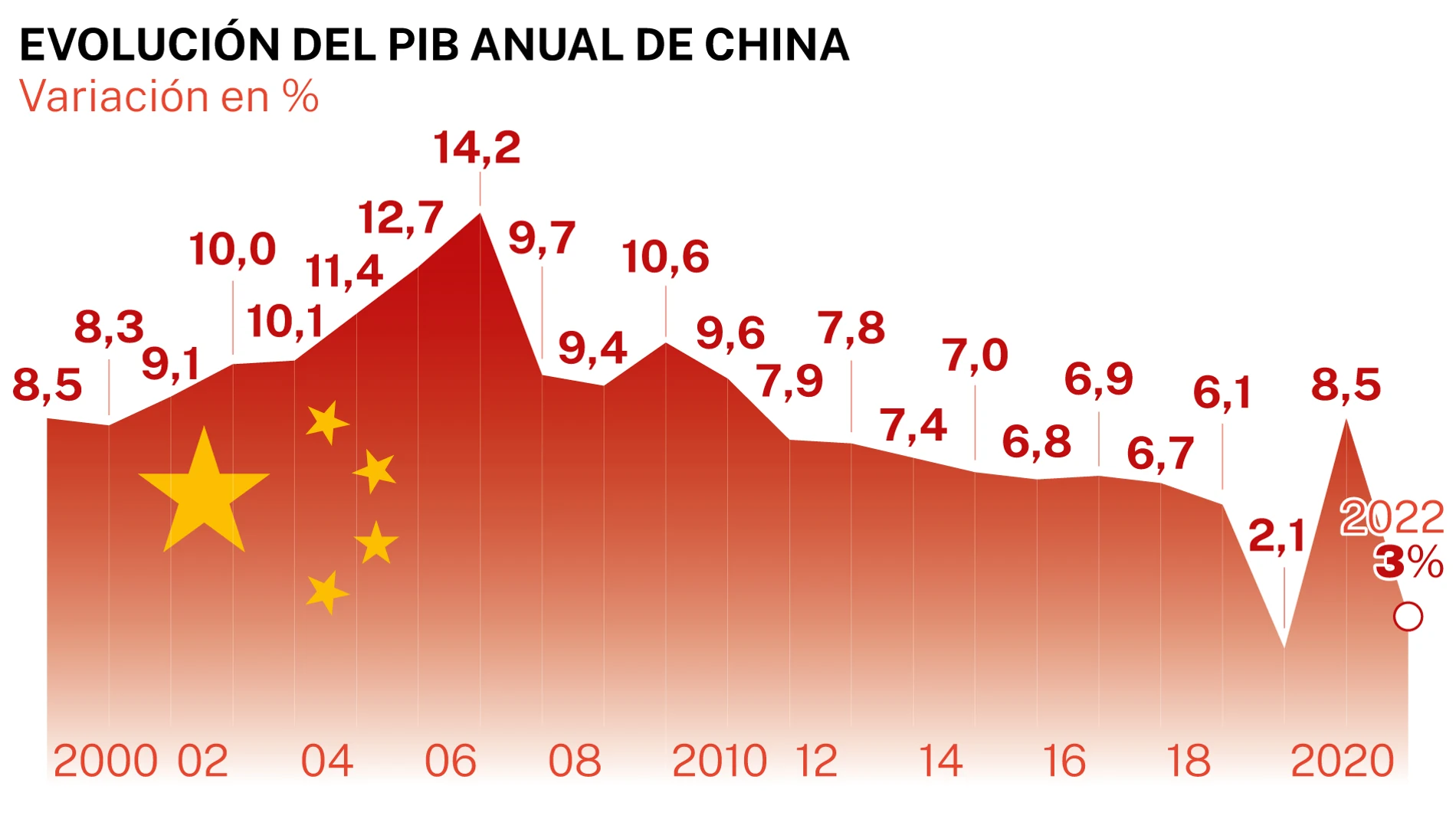

China ha sido durante mucho tiempo el motor del crecimiento mundial, pero ese estatus peligra, pues su recuperación económica tras los estrictos cierres de la Pandemia se ha topado con importantes escollos, y la era de alto crecimiento parece estar perdiendo fuelle a pasos agigantados. En las últimas semanas, las malas noticias se han acumulado en la segunda economía mundial: su estatus comercial está descarrilando, la inversión extranjera se ha desplomado, los mayores promotores inmobiliarios incumplieron sus pagos y quebraron, y el país entró en deflación.

Ya en una reunión del Politburó celebrada en julio, los dirigentes chinos se refirieron a la posible recuperación de este año como "tortuosa". Con ello aludían a sus actuales problemas económicos, que van desde la ralentización de las tasas de crecimiento del PIB hasta un desempleo masivo, una desigualdad profundamente arraigada o unos niveles de consumo peligrosamente bajos, entre otros. Resultó sorprendente la franqueza de una institución del partido comunista, y más viniendo de un órgano tan elevado.

Ahora, el mundo entero siente el fragor de un posible colapso económico del país. A pesar de que los ánimos no son muy optimistas, los expertos coinciden en que es poco probable que estalle una burbuja especulativa como la de Lehman Brothers en 2008. Por el contrario, el riesgo consiste en que la crisis actual se prolongue, dando paso a un largo periodo de estancamiento como el que experimentó Japón después de 1991.

Durante los tres años de la estricta política "Cero Covid” se obstaculiza la fabricación y se perturbó las líneas de suministro, derivando en una fuerte reducción de la demanda lo que produjo la desaceleración económica más significativa desde que se iniciaron las reformas pro-mercado a finales de la década de 1970.

Como consecuencia, la segunda economía mundial atraviesa ahora enormes dificultades, la confianza flaquea, la deuda acecha y la competencia estratégica con Estados Unidos y sus aliados pone en peligro su anhelado futuro del avance tecnológico y crecimiento económico. Para contrarrestar la influencia estadounidense, actualmente el gigante asiático se encuentra intensificando su compromiso diplomático y reactivando sus inversiones en el exterior.

Los actuales factores de tensión apuntan al exceso de capacidad del sector manufacturero frente a una débil demanda, la corrección en curso de la burbuja inmobiliaria, el desapalancamiento de los hogares, el escaso crecimiento de los ingresos y un elevado desempleo juvenil, así como las tensiones en las finanzas públicas locales. Y esto es sólo lo que sabemos. Al fin y al cabo, China ha dejado poco a poco de publicar muchos datos económicos, por lo que es difícil hacerse una idea completa.

Uno de los grandes factores de ralentización de la economía china es la crisis del sector inmobiliario, cuyo peso sobre el PIB nacional -sumando factores indirectos- se estimaba en torno a un 30 %, según algunos analistas. Este mercado muestra signos de estancamiento, con importantes empresas del sector, como el promotor inmobiliario Country Garden y el gigante de la banca en la sombra Zhongrong, en situación de impago.

Además, Evergrande, destacada promotora inmobiliaria establecida en China, cuyos apuros se han ido agravando a lo largo del último año, se declaró formalmente en quiebra en Nueva York el 18 de agosto. Un factor clave de estos colosos chinos en apuros es el desinflamiento de la burbuja inmobiliaria del país, que no sólo afecta gravemente a las grandes empresas, sino que también frena el gasto de los consumidores. Se calcula que entre el 70% y el 80% de la riqueza familiar de los residentes está vinculada al sector del ladrillo, por lo que la caída de los valores tiene graves repercusiones en la disposición del consumo interno.

Recientemente, el régimen ha suavizado las restricciones al endeudamiento de los compradores de viviendas y ha anunciado más ayudas a los promotores en dificultades. Pero el escándalo de los proyectos inacabados está tan extendido que los compradores desconfían y las medias tintas del gobierno no bastan para evitar que los nuevos propietarios dejen de pagar sus hipotecas, ni para que los potenciales propietarios se desprendan de su dinero en efectivo.

Con todo, China el viernes anunció rebajas a los intereses hipotecarios y a las cuotas de entrada necesarias para adquirir viviendas a partir del 25 de septiembre, para así fomentar el "desarrollo estable y saludable" de un sector sumido en una importante crisis desde hace más de dos años.

Junto con el sector inmobiliario, las exportaciones han sido la base de la economía china. No obstante, el país se enfrenta a una demanda global débil en un mundo que aún se recupera de los efectos económicos estructurales de la COVID-19, agravados por los efectos inflacionistas de la invasión rusa de Ucrania. El índice de actividad de las fábricas chinas mejoró ligeramente en agosto, pero se mantuvo por debajo de la marca de 50 puntos que separa una contracción de una expansión, en un contexto de desaceleración global y atonía de la demanda interna.

La debilidad de la actividad industrial y la inversión privada contribuyeron a otro desafío: la tasa de desempleo de los jóvenes urbanos (16-24 años) aumentó al 21,3% en junio desde el 18,1% en febrero. Se trata de la cifra más alta desde que el Gobierno empezó a comunicar estos datos en 2018. Dado que el paro de los trabajadores migrantes fue de solo el 4,9% en junio, quizás el problema se encuentre entre los recién graduados universitarios. Las empresas privadas han tardado en recuperar la confianza suficiente para invertir y contratar, y la desaceleración tecnológica mundial ha provocado recortes de empleo. Durante el periodo de su política de Cero covid se perdieron hasta 30 millones de empleos en el sector servicios, y el ritmo de recontratación ha sido gradual.

El mayor reto económico al que se enfrenta China a largo plazo es la disminución de su población activa. Incluso si el crecimiento de la productividad se mantiene constante, este cambio demográfico conduciría a un crecimiento del PIB cada vez menor. Algunos analistas opinan que medidas políticas, como la importación masiva de mano de obra extranjera, podrían funcionar, pero probablemente acarrearía implicaciones sociales o políticas. Otras, como los intentos de aumentar la tasa de natalidad, retrasar la edad de jubilación o impulsar la participación femenina en la población activa, no las consideran muy prometedoras.

Los gobiernos locales, con la excepción de las provincias de Pekín, Shanghái, Guangdong y Fujian, están fuertemente endeudados y luchan por pagar los salarios de los funcionarios y mantenerse al día con los pagos de intereses. La deuda de las administraciones locales ascendía a 2,8 billones de dólares en 2022. Pero el FMI prevé que la llamada deuda oculta atribuida a los vehículos de financiación de las administraciones locales (VFGL) alcance los 9 billones de dólares este año.

Toda la economía china se traza estratégicamente a través de una serie de planes quinquenales donde se fijan objetivos anuales de crecimiento y estipula cómo debe crecer la economía y a qué sectores debe dar prioridad. Como el PCCh controla tanto las empresas nacionales como las extranjeras, puede influir así en las decisiones de inversión, la asignación de recursos y las estrategias empresariales para ayudar al Estado a alcanzar sus objetivos.

El hecho de que el gobierno se haya mostrado reticente a anunciar un paquete de estímulo masivo demuestra su preocupación por aumentar la montaña de deuda. El dilema de sus responsables se ha visto agravado por los ataques especulativos contra el yuan. La moneda china se ha depreciado en torno a un 5,5% en lo que va de año, debido al debilitamiento de las perspectivas económicas. Esto ha atado de pies y manos al Banco Popular de China a la hora de recortar los tipos de interés- una modesta reducción de 10 puntos básicos, hasta el 3,55%, de su tipo de interés preferencial a un año-, en un momento en que la respuesta política adecuada sería reducir drásticamente los costes de endeudamiento.

✕

Accede a tu cuenta para comentar