Incentivos

Así aumentará su pensión si retrasa su jubilación más allá de la edad ordinaria

La primera parte de la reforma de las pensiones recoge tres tipos de complementos que incrementan la cuantía por cada año demorado

La primera parte de la reforma de las pensiones, conocida como ‘Ley de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones’, se hizo efectiva el 1 de enero de 2022 y trajo consigo la revalorización de las pensiones ligada al IPC, el fin del factor de sostenibilidad y nuevos coeficientes reductores para la jubilación anticipada, entre otros cambios. A estos hay que sumarle los incentivos por atrasar la edad de jubilación, una de las grandes metas del ministro de Seguridad Social, José Luis Escrivá, para garantizar la sostenibilidad del sistema de pensiones. Pero, ¿cuánto aumenta la pensión si decide retrasar su edad de jubilación? BBVA Mi Jubilación despeja esta duda.

¿Cuándo se puede acceder a la jubilación en 2022?

En 2022 la edad legal ordinaria de jubilación son 66 años y 2 meses en el caso de que se acrediten menos de 37 años y 6 meses de cotizaciones. Si se han cotizado 37 años y 6 meses o más, en 2022 se puede acceder a la jubilación ordinaria con 65 años.

¿Qué gana si retrasa su jubilación?

La reforma de las pensiones establece la exoneración de cotizar por contingencias comunes, excepto por incapacidad temporal, a partir del cumplimiento de la edad ordinaria de jubilación que corresponda. Y, como medida más destacable, cuando se acceda a la pensión de jubilación a una edad superior a la legal de jubilación, siempre que al cumplir esta edad se hubierareunido el período mínimo de cotización exigido, se reconocerá al interesado un complemento económicopor cada año completo cotizado que transcurra desde que reunió los requisitos para acceder a esta pensión. Este puede ser de tres tipos:

-Un porcentaje adicional del 4% por cada año completo adicional cotizado entre la fecha en que cumplió edad ordinaria de jubilación y la del hecho causante de la pensión. Este porcentaje adicional del 4% se sumará al que corresponda de acuerdo con el número de años cotizados y se aplicará a la respectiva base reguladora a efectos de determinar la pensión. En todo caso, la cuantía a cobrar no podrá superar el límite de la pensión máxima (39.468,66 euros al año para 2022), excepto en el siguiente caso:

- “En el supuesto de que la cuantía de la pensión reconocida alcance el indicado límite sin aplicar el porcentaje adicional o aplicándolo solo parcialmente, el interesado tendrá derecho, además, a percibir anualmente una cantidad cuyo importe se obtendrá aplicando al importe de dicho límite vigente en cada momento el porcentaje adicional no utilizado para determinar la cuantía de la pensión, redondeado a la unidad más próxima por exceso. La citada cantidad se devengará por meses vencidos y se abonará en catorce pagas, sin que la suma de su importe y el de la pensión o pensiones que tuviera reconocidas el interesado, en cómputo anual, pueda superar la cuantía del tope máximo de la base de cotización vigente en cada momento, también en cómputo anual”, explica el texto de la reforma.

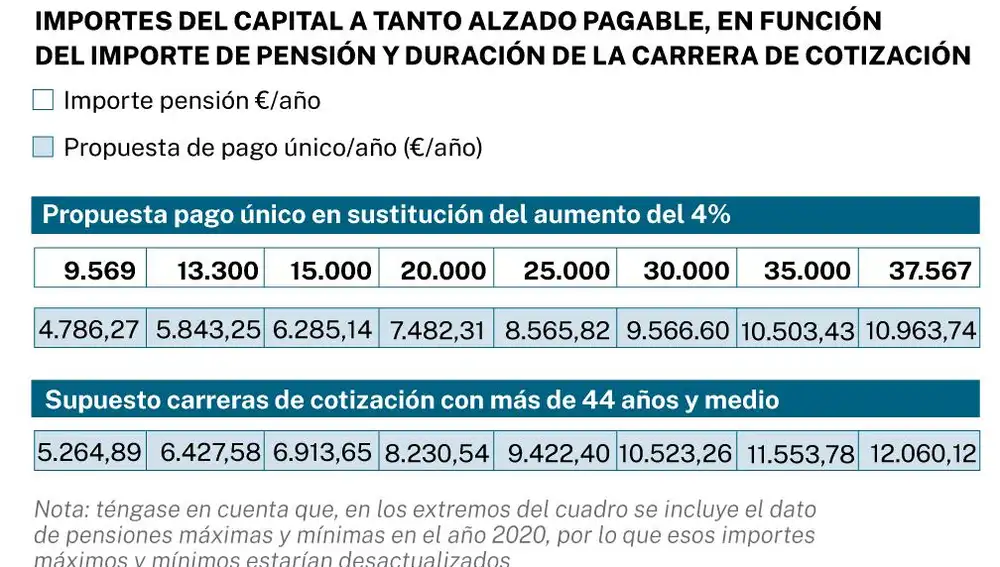

-Una cantidad a tanto alzado en función de la cuantía de la pensión y premiando las carreras de cotización más largas. En la actualidad, oscilaría entre un mínimo de 4.786,27 euros y un máximo de 12.060,12 euros.

-Una combinación de ambas opciones. Esta opción deberá regularse próximamente a través de reglamento que desarrolla la nueva normativa.

¿Cuándo hay que elegir entra las opciones disponibles?

La elección se llevará a cabo por una sola vez en el momento en que se adquiere el derecho a percibir el complemento económico, no pudiendo ser modificada con posterioridad. De no ejercitarse esta facultad, se aplicará el complemento en forma de porcentaje adicional de pensión.

Incompatibilidades

El cobro de la bonificación por retraso de la edad de jubilación es incompatible con el acceso a la jubilación activa y este complemento tampoco se aplicará en los supuestos de jubilación parcial, jubilación flexible, ni en los supuestos de acceso a la jubilación desde una situación asimilada al alta.

¿Es mejor el pago único o el porcentaje adicional del 4%?

Esto dependerá de lo que cada persona estime va a vivir y finalmente viva una vez se haya jubilado. “En general, será significativamente más elevado el importe si se cobra en forma de porcentaje de pensión adicional”, explica BBVA Mi Jubilación. “Con datos de pensiones mínima y máxima del año 2020, el valor máximo del incentivo a tanto alzado serían 12.060 euros por año de retraso. El valor máximo del 4% adicional sobre la base reguladora (por cada año de retraso) por todo el periodo de restante vida serían unos 33.000 euros (considerando la esperanza de vida actual de los españoles al llegar a la edad de jubilación)”, añade.

✕

Accede a tu cuenta para comentar

Reunión anual de la Asociación Europea para el Estudio de la Diabetes